Lokata USD: Zyskaj na Oszczędnościach w Obcej Walucie

- 1.

Czym właściwie jest lokata usd i czy to coś dla nas?

- 2.

Jaki bank daje 10% na lokacie usd – mit czy rzeczywistość?

- 3.

Który bank daje 7% na lokacie usd – przegląd rynku 2025

- 4.

Na czym polega lokata usd – wyjaśnienie jak dla laika

- 5.

Czy opłaca się trzymać pieniądze na lokacie usd?

- 6.

Ryzyko kursowe – dlaczego lokata usd to nie tylko o odsetkach

- 7.

Podatek Belki i ukryte koszty lokaty usd

- 8.

Jak porównać oferty lokat usd – poradnik praktyczny

- 9.

Alternatywy dla lokaty usd – co jeszcze warto rozważyć?

- 10.

Przyszłość lokat usd – co przyniesie 2026?

Table of Contents

lokata usd

Czym właściwie jest lokata usd i czy to coś dla nas?

Czy lokata usd to tylko dla bogatych biznesmenów z Warszawy? Nieeee, spokojnie! Lokata USD to po prostu sposób, żeby trzymać kasę w dolarach amerykańskich i zarabiać odsetki – tak jak na zwykłej lokacie w złotówkach, ale z dodatkowym smaczkiem: walutowym. W praktyce, lokata usd to umowa z bankiem, gdzie deponujesz dolary, a on po czasie zwraca Ci je z odsetkami. Proste, prawda? Tylko że... nie zawsze takie proste. Bo waluty to jak pogoda – dziś słońce, jutro grad. Ale spokojnie, my Ci to rozłożymy na łopatki, z odrobiną śląskiego akcentu i trochę warszawskiego slang'u.

Jaki bank daje 10% na lokacie usd – mit czy rzeczywistość?

Oj, słyszeliśmy już ten klimat: „Jaki bank daje 10% na lokacie?” – pyta każdy drugi znajomy na Messengerze. Faktycznie, w 2024 i 2025 roku niektóre banki zagraniczne (czyli nie nasze lokalne „kredytowe cioci”) oferowały nawet dwucyfrowe oprocentowanie na lokatach w USD. Ale uwaga! To często dotyczyło lokata usd z określonymi warunkami – np. minimalny depozyt 10 000 USD, blokada na 12 miesięcy, albo brak możliwości wcześniejszego wypłacenia. W Polsce? No raczej nie. U nas raczej patrzymy na 4–6% rocznie, czasem 7%, ale 10%? To jak wygrać w totka i dostać zaproszenie na imprezę u Zbyszka z sąsiedztwa – możliwe, ale mało prawdopodobne.

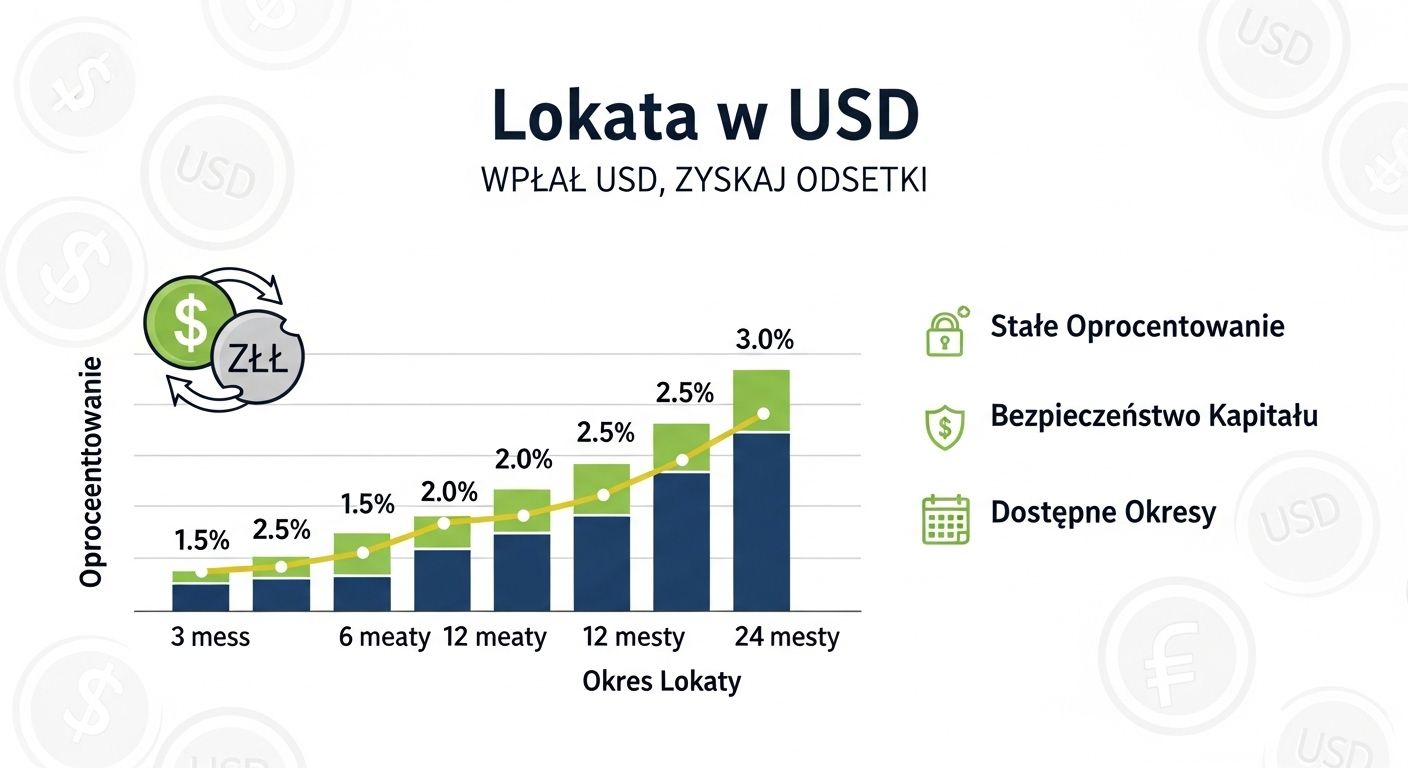

Który bank daje 7% na lokacie usd – przegląd rynku 2025

Jeśli pytasz: „Który bank daje 7% na lokacie?”, to już nie jesteś nowy w temacie – jesteś jakby na półmetku do skarbca! 😏 W 2025 roku kilka instytucji w Polsce faktycznie oferuje lokata USD z oprocentowaniem w okolicach 6–7% rocznie. Banki internetowe – mBank, ING, Getin Noble – czasem wrzucają takie promki, ale trzeba ich pilnować jak kica na barszczu! Często trzeba też otworzyć rachunek walutowy albo spełnić jakieś warunki, no bo nic za darmo, prawda? A jak szukasz czegoś stabilnego i miesięcznego – bez kombinowania – to zajrzyj na nasz fajny przegląd: Lokata miesięczna opłacalna. Tam masz wszystko na talerzu – bez kitu, bez zawiłego regulaminu, tylko czysta rentowność. Jak mawia moja babcia z Podgórza: „Kto nie śpi, ten ma lokatę – a kto śpi, ten płaci kredyt!”. Więc rusz dupę i działaj, bo procenty nie czekają!

Na czym polega lokata usd – wyjaśnienie jak dla laika

„Na czym polega lokata?” – pytanie, które pada częściej niż deszcz w październiku. Otóż lokata usd to nic innego jak umowa oszczędnościowa w dolarach. Wpłacasz np. 5000 USD, bank trzyma je przez określony czas (np. 3, 6, 12 miesięcy), a potem oddaje Ci je z odsetkami. Ale! Trzeba pamiętać o dwóch rzeczach: kursie walutowym i podatku Belki. Jeśli kurs dolara spadnie, to nawet z 7% odsetek możesz wyjść na zero – albo gorzej. A Belka? To 19% od zysku. Więc nie liczymy na 7%, tylko na 5,67% netto. Ale i tak – lepiej niż trzymać dolary w skarpetce, nie?

Czy opłaca się trzymać pieniądze na lokacie usd?

„Czy opłaca się trzymać pieniądze na lokacie?” – pytanie, które zadaje sobie co drugi Polak. Odpowiedź? Zależy! Jeśli wierzysz, że dolar będzie silny (albo złoty słaby), to lokata usd może być świetnym pomysłem. Ale jeśli kurs USD/PLN spadnie, to Twój zysk może się wypalić jak kiełbasa na grillu w lipcu. Warto też pomyśleć o celu: chcesz oszczędzać na wakacje w USA? Super! Chcesz grać na kursie? To już ryzyko. Dlatego lokata usd to nie inwestycja spekulacyjna, tylko sposób na bezpieczne trzymanie dolara z lekkim zyskiem.

Ryzyko kursowe – dlaczego lokata usd to nie tylko o odsetkach

Wiele osób myśli, że lokata usd to tylko o tym, ile procent dostaniesz. Ale zapominają o kursie! Załóżmy: masz 10 000 USD na lokacie. Wpłaciłeś je przy kursie 4,20 PLN/USD – czyli 42 000 zł. Po roku masz 10 700 USD (7% odsetek). Ale kurs spadł do 3,90. Teraz Twój depozyt to 41 730 zł – czyli mniej niż na początku! Dlatego lokata usd to gra na dwa fronty: odsetki i kurs. Jeśli oba działają na Twoją korzyść – jesteś królem/krolową. Jeśli nie – no cóż, przynajmniej nie straciłeś wszystkiego.

Podatek Belki i ukryte koszty lokaty usd

Nie zapominajmy o Belce! Od zysków z lokata usd trzeba odprowadzić 19% podatku. Bank zrobi to automatycznie, ale warto wiedzieć, że to nie jest „darmowe 7%”. Poza tym, niektóre banki pobierają opłatę za prowadzenie rachunku walutowego – nawet 10–20 PLN miesięcznie. To może zjeść część zysku, zwłaszcza przy małych kwotach. Dlatego przed podpisaniem umowy sprawdź: oprocentowanie netto, opłaty, możliwość wcześniejszego wypłacenia i... czy bank nie ma ukrytych warunków jak „musisz mieć kredyt hipoteczny, żeby dostać lokatę”.

Jak porównać oferty lokat usd – poradnik praktyczny

Porównywanie lokata usd to jak wybieranie najlepszego kiełbaski na bazarze – trzeba obejrzeć, powąchać i zapytać o skład. Najlepiej skorzystać z kalkulatorów lokat (np. na stronie Lokaty), które pokażą Ci realny zysk netto po Belce i po przeliczeniu na PLN. Zwróć uwagę na: oprocentowanie roczne, kapitalizację odsetek (miesięczna? kwartalna?), długość lokaty i elastyczność. I pamiętaj: im wyższe oprocentowanie, tym wyższe ryzyko – albo bardziej restrykcyjne warunki.

Alternatywy dla lokaty usd – co jeszcze warto rozważyć?

Lokata usd to nie jedyna opcja. Jeśli chcesz trzymać dolary, możesz rozważyć: rachunek oszczędnościowy w USD (niższe oprocentowanie, ale większa płynność), obligacje skarbowe w USD (dla zaawansowanych), albo nawet ETF-y walutowe. Ale jeśli szukasz prostoty i bezpieczeństwa – lokata usd wciąż jest jednym z najlepszych rozwiązań. Tylko nie zapominaj: nie wkładaj wszystkiego w jedną walutę. Diversyfikacja to klucz!

Przyszłość lokat usd – co przyniesie 2026?

Ekonomiści gawędzą, że w 2026 roku stopy procentowe mogą zacząć lecieć w dół – i w USA, i u nas, w Polsce. To znaczy, że lokata USD może przynosić mniej kasy niż dziś. Ale… hej, nie tak szybko! Jeśli złoty zrobi „pffft” (np. przez jakiś kryzys pod granicą albo w Brukseli), to kurs USD/PLN może skoczyć jak na kofeini – i wtedy nawet małe odsetki będą smakować jak bigos po niedzieli! 😏 Trudno zgadnąć, co przyniesie przyszłość – ale jedno jest pewniak: trzymanie dolarów na koncie to jak mieć parasol w Warszawie: nie zawsze potrzebny, ale jak pada… to ratuje życie. Chcesz śledzić takie tematy bez kitu i z sensem? Zajrzyj na Amber Invest – tam tłumaczymy finanse po ludzku, nie po buchalteremu!

Pytania i odpowiedzi

Jaki bank daje 10% na lokacie?

W Polsce żaden bank nie oferuje stabilnie 10% na lokata usd. Takie oprocentowanie pojawia się czasem w bankach zagranicznych lub jako promocja z bardzo restrykcyjnymi warunkami. W praktyce, realne oferty w 2025 roku oscylują wokół 4–7% rocznie netto po opodatkowaniu.

Na czym polega lokata?

Lokata usd to umowa oszczędnościowa, w której klient deponuje dolary amerykańskie w banku na określony czas. Bank gwarantuje zwrot kapitału z odsetkami po upływie terminu. Kluczowe czynniki to oprocentowanie, kapitalizacja, podatek Belki i ryzyko kursowe.

Który bank daje 7% na lokacie?

W 2025 roku niektóre banki internetowe w Polsce, takie jak mBank czy ING, oferują lokata usd z oprocentowaniem w okolicach 7% rocznie – ale często jako promocję z warunkami (np. minimalna kwota, nowy klient). Warto śledzić aktualne oferty na stronach banków lub na Amber Invest.

Czy opłaca się trzymać pieniądze na lokacie?

Tak, ale z zastrzeżeniami. Lokata usd opłaca się, jeśli wierzysz w siłę dolara i masz długoterminowy cel (np. wyjazd, zakupy za granicą). Jednak zysk zależy nie tylko od oprocentowania, ale też od kursu walutowego. Jeśli złoty się umocni, Twój zysk w PLN może być mniejszy – albo ujemny.

Referencje

- https://www.nbp.pl

- https://www.finanse.mbank.pl

- https://www.ing.pl/lokata-walutowa

- https://www.getinoble.pl/oferty/lokata-walutowa

- https://stat.gov.pl